Slevy pro pracující důchodce

Sleva na pojistném je určena starobním důchodcům, kteří pracují. Můžete pracovat jako zaměstnanec nebo jako OSVČ.

Zdroj: freepik.com

Kdy mohu slevu získat?

Slevu na pojistné můžete dostat, pokud:

- Jste dosáhli důchodového věku.

- Pobíráte starobní důchod v plné výši.

Váš důchodový věk zjistíte podle roku vašeho narození a případně počtu dětí na webu Starobní důchod podrobně.

Jak vysoká je sleva?

Sleva 6,5 % se počítá z vyměřovacího základu. To je u zaměstnanců zpravidla hrubá mzda.

Zaměstnaným důchodcům tak zaměstnavatel bude srážet sociální pojistné snížené o slevu.

Důchodci OSVČ tak odvedou na sociálním pojistném pouze 22,7 % místo 29,2 %.

Kde a jak mohu slevu uplatnit jako ZAMĚSTNANEC?

Podáte žádost u svého zaměstnavatele.

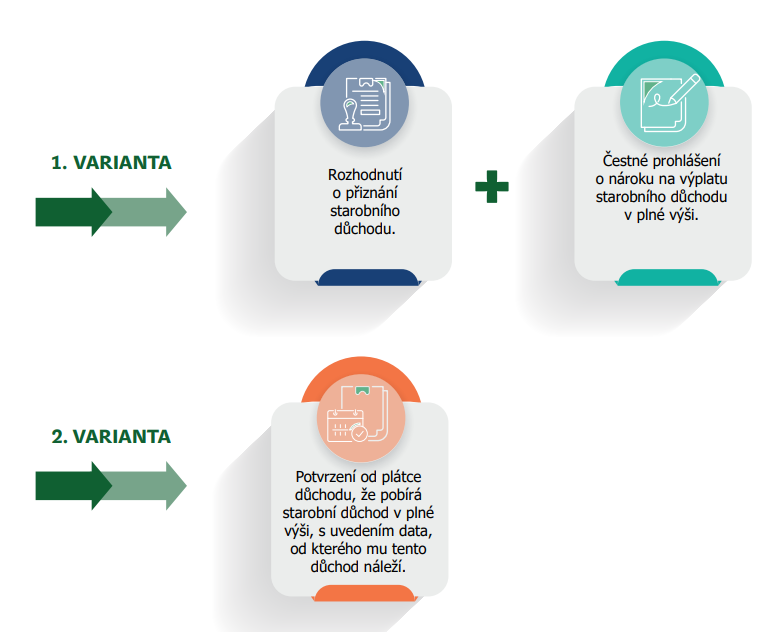

Zaměstnavateli doložíte:

- rozhodnutí o přiznání starobního důchodu a čestné prohlášení o nároku na výplatu starobního důchodu v plné výši, NEBO

- potvrzení plátce důchodu o pobírání starobního důchodu v plné výši.

Tyto skutečnosti nemůžeme zaměstnavatelům potvrzovat přímo z důvodu ochrany vašich osobních údajů.

Slevu vám zaměstnavatel odečte z pojistného již za měsíc, v němž o slevu požádáte (a doložíte splnění stanovených podmínek), a bude ji automaticky odečítat i všechny následující měsíce.

Slevu můžete čerpat od měsíce, ve kterém obdržíte rozhodnutí o přiznání starobního důchodu.

Máte povinnost oznámit svému zaměstnavateli všechny skutečnosti, které mají vliv na slevu na pojistném, a to do 8 kalendářních dnů ode dne, kdy tato skutečnost nastala.

Kde a jak mohu slevu uplatnit jako OSVČ?

Slevu uplatníte na přehledu o příjmech a výdajích za daný rok. Poprvé tak uplatníte slevu za na přehledu za kalendářní rok 2025, který podáte v roce 2026.

Na slevu 6,5 % máte za předchozí kalendářní rok nárok, pokud splníte obě podmínky (dosáhli jste důchodového věku a pobíráte starobní důchod v plné výši) v daném kalendářním roce alespoň po jeden celý kalendářní měsíc. Pokud máte nárok na výplatu starobního důchodu pouze v některých měsících roku (nárok na výplatu důchodu vznikl v průběhu roku), máte nárok na slevu na pojistném pouze z poměrné části vyměřovacího základu (ročního), tzn. podle počtu měsíců, ve kterých jste vykonávali samostatnou výdělečnou činnost a splňovali podmínky pro nárok na slevu.

Příklad:

Vykonáváte samostatnou výdělečnou činnost od 1. 11. 2018 a od 15. 3. 2025 jste poživatelem starobního důchodu, který vám vyplácíme v plné výši. Starobní důchod budete v plné výši pobírat po celý zbytek kalendářního roku 2025 a stále budete vykonávat i samostatnou výdělečnou činnost. V roce 2026, kdy budete podávat přehled za kalendářní rok 2025, uplatníte prostřednictvím tohoto přehledu slevu na pojistném. Protože podmínky pro slevu na pojistném byly splněny pro kalendářní měsíce duben–prosinec, náleží sleva pouze z poměrné části vyměřovacího základu stanoveného za rok 2025, a to za 9 měsíců výkonu samostatné výdělečné činnosti v roce 2025. Pokud byste na přehledu uvedli daňový základ ve výši 360 000 Kč, ze kterého je stanoven roční vyměřovací základ pro pojistné ve výši 198 000 Kč, poměrná část vyměřovacího základu připadající na jeden měsíc výkonu samostatné výdělečné činnosti (OSVČ vykonávala celý kalendářní rok 2025) pak činí 16 500 Kč (tj. 198 000 / 12). Nárok na slevu na pojistném vznikl za 9 měsíců výkonu samostatné výdělečné činnosti (duben–prosinec), sleva na pojistném proto náleží z vyměřovacího základu ve výši 148 500 Kč (tj. 16 500 * 9). Sleva na pojistném tak činí 9 653 Kč (148 500 * 6,5 %).

Jako OSVČ můžete uplatnit sníženou sazbu pojistného pro placení záloh na pojistné ve výši 22,7 %. A to prostřednictvím tiskopisu (části C) na ePortálu ČSSZ: Oznámení o změně údajů nezbytných pro provádění sociálníhozabezpečení OSVČ (ePortal.cssz.cz). Toto oznámení odešlete své správě sociálního zabezpečení podle místa trvalého pobytu (okresní pracoviště, které vede evidenci OSVČ).

Nižší sazbu můžete uplatnit od měsíce, ve kterém obdržíte rozhodnutí o přiznání starobního důchodu. Pokud toto rozhodnutí obdržíte v pozdějším měsíci, pak za měsíce, kdy vám nárok vznikl, slevu uplatníte při podání řádného ročního přehledu o příjmech a výdajích OSVČ.

Kde a jak mohu slevu uplatnit jako OSVČ v paušálním režimu?

Nárok na slevu máte také jako OSVČ v paušálním režimu.

Jako OSVČ v paušálním režimu nemůžete čerpat nižší sazbu pojistného pro paušální zálohy, ale slevu na pojistném uplatníte až jednorázově následující rok.

Způsob, jak slevu uplatníte, záleží na tom, zda vaše daň z příjmů za daný kalendářní rok byla nebo nebyla rovna paušální dani.

Pokud splníte podmínky paušálního režimu za daný rok a vaše daň z příjmu bude rovna paušální dani, pošlete vaší správě sociálního zabezpečení žádost na předepsaném tiskopisu, a to nejdřív 1. května. V žádosti uvedete výši slevy a další údaje potřebné pro stanovení výše slevy. Pojistné ve výši slevy vám bude zasláno na váš účet, pokud budete mít uhrazeno veškeré pojistné stanovené pro vaše paušální pásmo. Tiskopis budou k dispozici v roce 2026.

Pokud nesplníte podmínky paušálního režimu za daný rok a vaše daň z příjmu tak nebude rovna paušální dani, uplatníte slevu následující rok na přehledu o příjmech a výdajích OSVČ, podaným nejdříve 2. května. To znamená, že slevu za rok 2025 uplatníte na přehledu za kalendářní rok 2025, který podáte nejdříve 2. května v roce 2026.

Pojistné ve výši slevy vám bude zasláno na váš účet.

Mohu slevu uplatnit i zpětně?

Slevu nemůžete uplatnit zpětně. Ovšem nárok na slevu vám nezaniká. Vznikne vám přeplatek, tj. zaplacené pojistné ve výši slevy.

Přeplatek nevzniká za měsíce, které jsme vám zhodnotili jako pojistné doby pro přiznání vašeho starobního důchodu.

Pokud máte u některé správy sociálního zabezpečení jakýkoliv dluh, přeplatek bude použit na jeho úhradu.

O vrácení přeplatku můžete požádat do 5 let po uplynutí kalendářního roku, ve kterém váš přeplatek vznikl. Přeplatek vždy vrací správa sociálního zabezpečení.

Pokud jste zaměstnanci, vzniká vám nárok na vrácení přeplatku na pojistném za měsíce, ve kterých měli na slevu nárok, ale slevu neuplatnili. Přeplatek vám vrátí na vaši písemnou žádost příslušná správa sociálního zabezpečení. K žádosti přiložíte potvrzení zaměstnavatele o výši vyměřovacích základů a informaci, za které měsíce jste slevu na pojistném již uplatnili. Zaměstnavatel má povinnost vám toto potvrzení vydat do 8 dnů, kdy se na něj s vaší žádostí obrátíte.

Pokud jste OSVČ, vzniká vám přeplatek na pojistném za předchozí kalendářní rok, pokud jste měli na slevu nárok, ale neuplatnili ji při podání přehledu. Žádáte o vrácení přeplatku prostřednictvím žádosti pouze v případě, že jste neuplatnili slevu při podání přehledu za daný kalendářní rok.

Pokud jste jako OSVČ v paušálním režimu neměly povinnost podávat přehled, podáte písemnou žádost o vyplacení pojistného ve výši slevy, a to nejdříve 1. května následujícího roku.

K 31. 12. 2024 skončil nárok na zvýšení důchodu o 0,4 % za odpracovaných 360 dnů

Pokud jste do 31. 12. 2024 (včetně) získali 360 kalendářních dnů pojištění (výdělečné činnosti) souběžně s pobíráním starobního důchodu v plné výši, máte nárok na zvýšení starobního důchodu o 0,4 % výpočtového základu. Žádost o toto zvýšení můžete podat až 5 let zpětně. Pokud jste do 31. 12. 2024 získali jen část z 360 dnů (např. 300 dnů), nárok na zvýšení starobního důchodu vám již nevznikne, a to ani poměrně. Tento benefit nahradila finančně výhodnější sleva pro pracující důchodce.

Jakou právní úpravou se řídíte?

Nárok na slevu se řídí zákonem č. 155/1995 Sb. zákonem o důchodovém pojištění (zákon č. 155/1995 Sb.) a zákonem České národní rady o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti (zákon č. 589/1992 Sb.).

Zdroj: Česká správa sociálního zabezpečení